Im Dezember hatten wir einen Artikel mit der Frage veröffentlicht, ob sich die Immobilienpreise langsam auf dem „neuen Niveau“ stabilisieren. Damals gab es erste Anzeichen dafür, dass der rund 18-monatige Abwärtstrend gestoppt sein könnte. Diese Vermutung hat sich inzwischen bestätigt – aber bedeutet das gleich wieder eine Trendumkehr, d.h. steigende Preise?

Die massiven Zinserhöhungen im Laufe des Jahres 2022 von unter 1% auf über 4% haben den Immobilienmarkt in Deutschland akut verändert – von einem Verkäufermarkt zu einem Käufermarkt. Zwischen Januar und Oktober 2023 haben sich Verkäufer und Käufer dann bei einem um 4% schwankenden Zinsniveau langsam an „das neue Normal“ gewöhnen können (und müssen). Es gab 2022 und 2023 viel weniger Transaktionen bei Wohnimmobilien als in den Vorjahren.

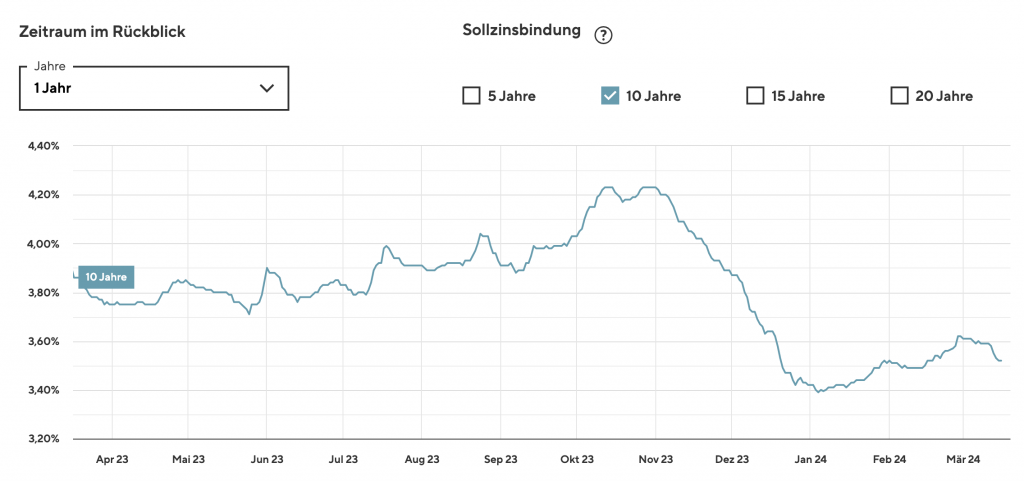

Mit der sinkenden Inflation Richtung Ende 2023 und den erwarteten Zinssenkungen haben sich auch die Finanzierungskonditionen für Käufer wieder verbessert. Im November und Dezember des vergangenen Jahres sind Finanzierungskonditionen um ca. 0,8 Prozentpunkte gefallen, auch wenn es im Januar/Februar 2024 wieder leicht nach oben ging, wie das Zins-Chart der Interhyp zeigt:

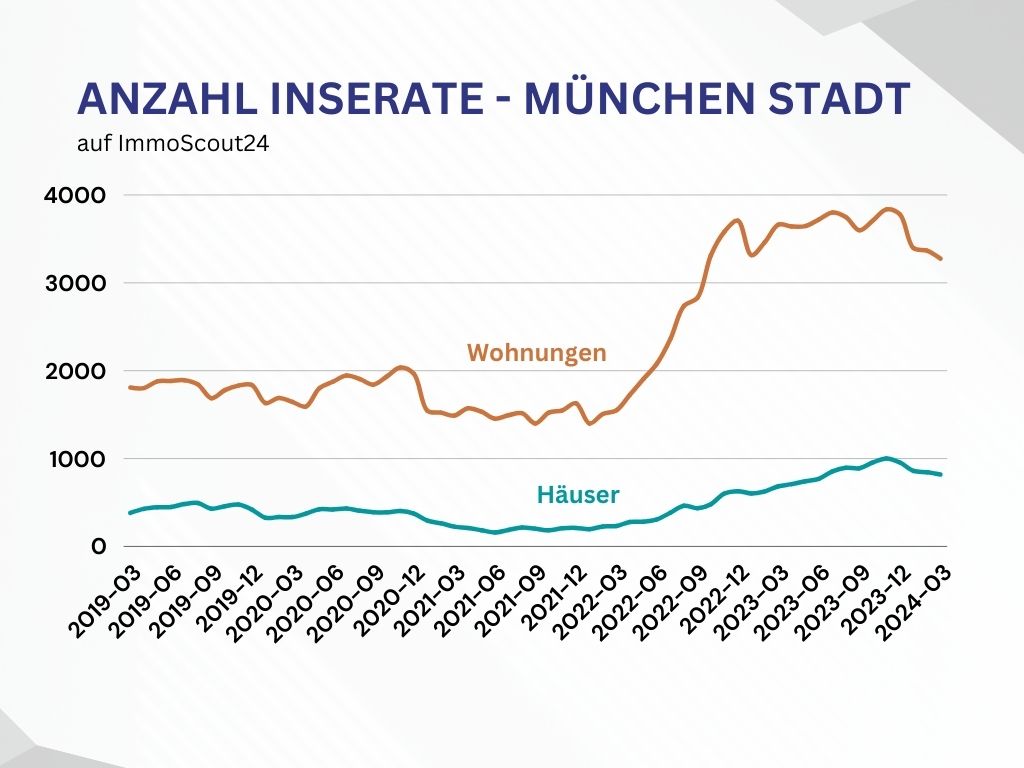

Entsprechend hat sich auch die Angebotssituation auf dem Münchener Immobilienmarkt entwickelt. In der „Schockstarre“ des Jahres 2022 mit dem massiven Rückgang der Verkäufe hat sich ein Angebotsstau entwickelt: Die Zahl der inserierten Immobilien hat sich rund verdreifacht (Wohnungen +170%, Häuser +221%). In 2023 wurde dieses Niveau bei den Wohnungen gehalten: Viele Verkäufer haben ihre Immobilien vom Markt genommen, andere kamen neu dazu, wenige wurden verkauft. Die Zahl der Häuserinserate steig jedoch auch in 2023 weiter.

Erst mit dem Rückgang bei den Zinsen hat sich der Markt zuletzt wieder etwas belebt. Käufer waren in den vergangenen drei Monaten wieder aktiver, die Zahl der Verkäufe hat zugenommen. Entsprechend ist auch eine Entspannung auf der Angebotsseite zu beobachten: Die Zahl der Inserate geht seit Jahresanfang wieder runter.

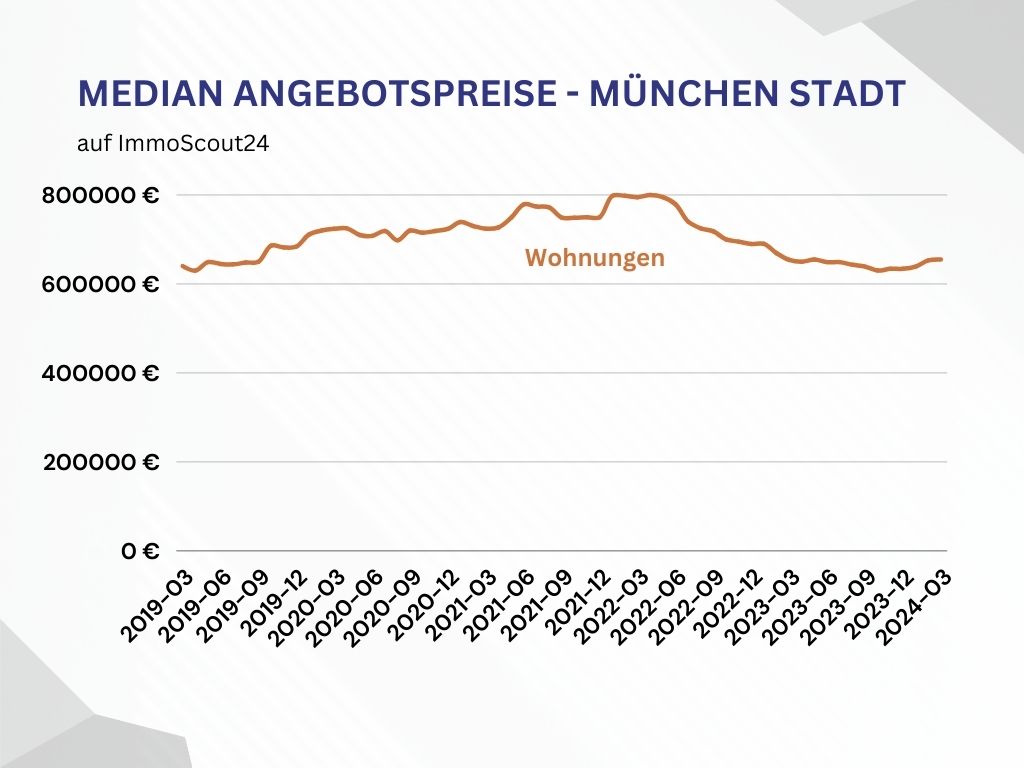

Ziehen damit auch die Preise wieder an? Letztendlich können wir aktuell nur die Angebotspreise und nicht die tatsächlich beurkundeten Verkaufspreise analysieren. Letztere liefern dann erst die Jahresberichte des Gutachterausschusses.

Tatsächlich kann man bei den inserierten Preisen seit Ende 2023 eine Stabilisierung beobachten. Der Tiefstpunkt beim Median-Angebotspreis für Wohnungen lag im Oktober 2023 bei 630.000 €. Das waren rund 21% unter dem Höchststand im April 2022. Aktuell liegen wir mit 655.000 € schon wieder 4% über dem niedrigsten Stand.

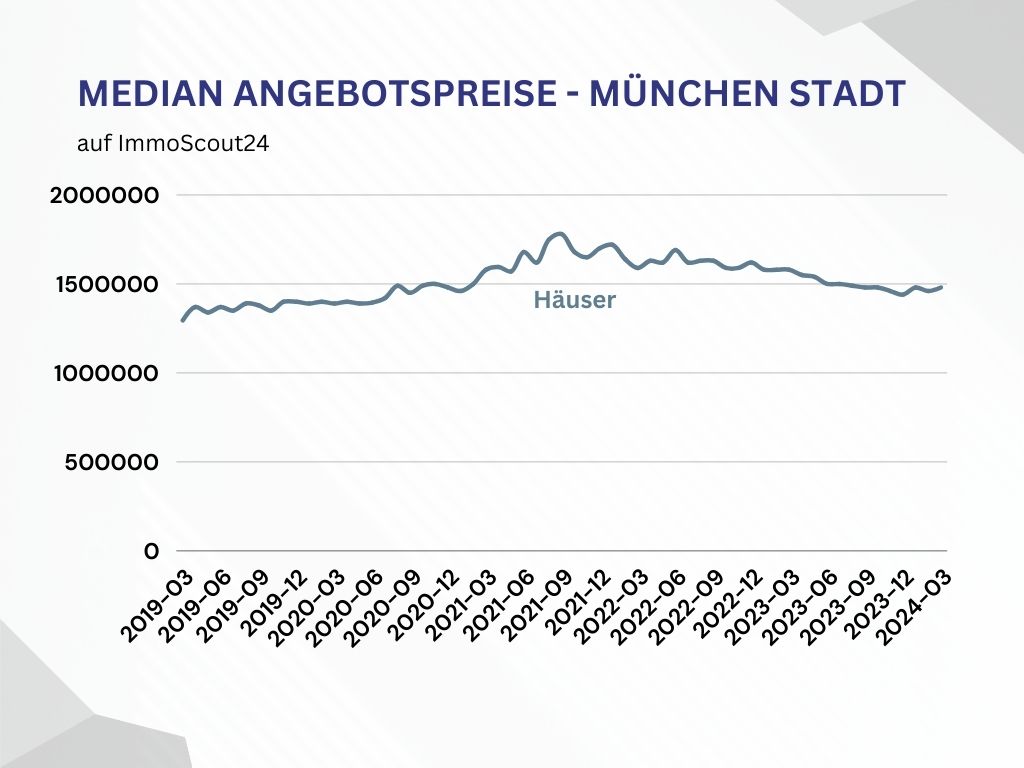

Bei Häusern betrug der Median-Angebotspreis im Dezember 2023 1.440.000 € und lag damit rund 19% unter dem Höchstwert im September 2021. Auch bei Häusern gab es eine Erholung von ca. 3% zum März 2024.

Die Angebotspreise liegen somit aktuell ungefähr auf dem Niveau von Ende 2019/Anfang 2020.

Können wir also schon von einer Trendumkehr mit steigenden Preisen sprechen? Dafür ist der Betrachtungszeitraum vermutlich noch zu kurz. Man kann aber guten Gewissens behaupten, dass die Preise ihren Boden gefunden haben und der Abwärtstrend durch die Zinsreduzierungen der letzten Monate gestoppt wurde. Es finden wieder mehr Transaktionen statt, aber noch nicht messbar zu höheren Preisen. Denn, wie erwähnt, handelt es sich bei dem leichten Plus nicht um die beurkundeten, sondern um die inserierten (Wunsch-)Preise. Diese beinhalten eben auch Erwartungen der Verkäufer an ein steigendes Preisniveau, was aber in den nächsten Monaten erstmal durch die Nachfrageseite bestätigt werden muss.

Wer jetzt davon ausgeht, dass die Zinsen mit den erwarteten Leitzinssenkungen der EZB im Sommer (oder Herbst?) automatisch weiter runter gehen, muss verstehen, dass das Niveau für langfristige (Baufinanzierungs-)Zinsen nicht direkt am Leitzins hängt, da der primär für die kurzfristigen Zinsen (1 Tag bis 1 Jahr) maßgeblich ist. Das Zinsniveau für Immobiliendarlehen mit Laufzeiten von mehreren Jahren oder gar Jahrzehnten hängt an der Umlaufrendite von Anleihen, über die sich Banken refinanzieren. Und die Umlaufrendite, die durch am Kapitalmarkt gehandelte Bundesanleihen gebildet wird, preist Erwartungen schon mit ein. Da der Markt davon ausgeht, dass die EZB den Leitzins in diesem Jahr reduziert, ist der Finanzierungszins in den letzten Monaten bereits gesunken. Da der Zeitpunkt für die Zinssenkungen aber zuletzt eher nach hinten verschoben wurde, ist die Umlaufrendite wieder leicht nach oben gegangen und demzufolge auch die Finanzierungszinsen.

Für deutliche weitere Zinssenkungen und damit potentiell signifikante Preissteigerungen auf dem Immobilienmarkt im Laufe dieses Jahres müsste sich die geopolitische Lage nachhaltig entspannen, die Inflation stabil um 2% bleiben und infolgedessen die Leitzinsen früher und/oder stärker gesenkt werden als dies aktuell angenommen wird. Oder umgekehrt: Erfüllen sich die aktuellen Prognosen in Bezug auf Weltpolitik, Weltwirtschaft und Inflation, werden sich Umlaufrendite, Finanzierungszinsen und Immobilienpreise in 2024 eher seitwärts bewegen.

Mittel- und langfristig ist bei stabilen Rahmenbedingungen durchaus von steigenden Kaufpreisen auszugehen, da Einkommen steigen werden und in den Metropolen zu wenig Wohnraum zur Verfügung steht bzw. gebaut wird. Von diesem Effekt werden aber nicht alle Marktsegmente gleichermaßen profitieren.

Wenn Sie erfahren wollen, wie sich Ihre Immobilie unter den derzeitigen Gegebenheiten preislich entwickelt hat, rufen Sie uns gerne an: (089) 543 183 46 oder schreiben uns eine E-Mail an info@lehmannhueber.de

Credits Titelbild: Erstellt mit Dall-E/ChatGPT

Quelle Zins-Chart: Screenshot www.interhyp.de/zinsen, 16.3.2024